Warning: Undefined variable $kanren in /home/kazdon/kazdon.jp/public_html/wp-content/themes/swell_child/functions.php on line 587

こんにちは、伊藤(@hirokazuito0821)です。

副業で得た収入に確定申告は必要なのか、確定申告が必要ないのはどんな場合なのか、会社に副業がばれないようにするにはどうしたらいいか、実際どのようにやるのかなど、お悩みではありませんか?

今回この記事では副業で得た収入の確定申告のやり方について詳しく解説していきます。

確定申告の基本的なことから、所得税の計算方法や税率、所得区分による違いについても紹介しています。また確定申告をする際の注意点についても押さえておきたいポイントです。

記事の後半では、それぞれの副業の種類別に細かく確定申告のやり方も説明していますので、ぜひ参考にしていただき、期限内に確定申告を行ってください。

この記事をお読みいただき、少しでも確定申告への不安や疑問が解消され、スムーズに申告手続きができるようになれば幸いです。

副業の確定申告のやり方の前に

副業で確定申告が必要な場合

副業の確定申告のやり方の前に、副業で確定申告が必要な場合について確認しておきましょう。

確定申告とは、1年間の所得を計算して税務署に申告し、納税することを言います。1年間の所得(利益)が「給与所得のみ」の場合は、勤め先の会社で確定申告(年末調整)を行うため、基本的に自分で確定申告を行う必要はありません。

副業で得た所得(副業の収入からその収入を得るためにかかった経費を差し引いて計算した額)が20万円以下の場合は所得税の確定申告は不要とされていますが、所得が年間20万円を超える場合は自分で確定申告を行う義務があります。

具体的に自分で確定申告をする必要があるのがどのような人なのか、国税庁のHPからの引用を以下に掲載します。

| 1か所から給与の支払いを受けている場合 | 給与所得及び退職所得以外の所得の金額の合計額≧20万円 |

| 2か所以上から給与の支払いを受けており、 給与の全部が源泉徴収の対象となる場合 |

年末調整されなかった給与の収入金額と給与所得+ 退職所得以外の所得金額との合計額≧20万円 |

(注)給与の収入金額の合計額から、雑損控除、医療費控除、寄付金控除、基礎控除以外の各所得控除の合計額を差し引いた金額が150万円以下で、かつ、給与所得及び退職所得以外の所得金額との合計額が20万円以下の人は、申告の必要はありません。(引用:国税庁HP 給与所得者で確定申告が必要な人)

それぞれの所得と税率

副業の確定申告に必要な所得税の計算方法と適用される税率は以下のとおりです。

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円〜1,949,000円 | 5% | 0円 |

| 1,950,000円〜3,299,000円 | 10% | 97,500円 |

| 3,300,000円〜6,949,000円 | 20% | 427,500円 |

| 6,950,000円〜8,999,000円 | 23% | 636,000円 |

| 9,000,000円〜17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円〜39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円〜 | 45% | 4,796,000円 |

例えば「課税される所得金額」が7,000,000円の場合には、支払う税額は次のようになります。

7,000,000円(課税される所得金額)×0.23(税率)‐636,000円(控除額)=974,000円(支払う税額)

※平成25年から令和19年までの各年分の確定申告においては、所得税と復興特別所得税(原則としてその年分の基準所得税額の2.1%)を併せて申告・納付することとなります。

(引用:国税庁HP No.2260 所得税の税率)

所得区分による違いとは?

副業の確定申告をする際は、所得区分により申告書の作成方法に違いがあります。

副業のうち、アルバイトをして給与を得る場合は、正社員として働く場合と同様に給与所得となります。その他にマンション経営をして得た所得は不動産所得、株の売買で得た利益は株式の譲渡所得になります。

アルバイト以外で副業の確定申告をする方の多くは事業所得か雑所得になるかと思いますが、事業所得と雑所得はどう違うのでしょうか。

事業所得とは、農業や漁業、製造業、小売業、サービス業などの事業などを通して稼いだ所得です。個人事業主やタレント、競馬の騎手なども事業所得に該当します。

事業所得とは「事業として営んだ結果得られた所得」のことであり、以下のようなものが判断材料となります。

- 継続した期間で安定した収入が得られる

- 儲かる可能性がある

- 相当な時間を費やしている

- 職業として認知されている

一方、給与所得や事業所得、不動産所得など以下の9種類の所得いずれにも当てはまらない所得を雑所得と言います。例えば、公的年金や作家以外の人が受ける原稿料、印税、講演料などは雑所得となります。

| 利子所得 | 公社債や預貯金の利子、貸付信託や公社債投信の収益の分配などから生じる所得 |

|---|---|

| 配当所得 | 株式の配当、証券投資信託の収益の分配、出資の剰余金の分配などから生じる所得 |

| 不動産所得 | 不動産、土地の上に存する権利、船舶、航空機の貸付けなどから生じる所得 |

| 事業所得 | 商業・工業・農業・漁業・自由業など、事業から生じる所得 |

| 給与所得 | 給料・賞与などの所得 |

| 退職所得 | 退職によって受ける所得 |

| 山林所得 | 5年を超えて所有していた山林を伐採して売ったり、又は立木のまま売った所得 |

| 譲渡所得 | 事業用の固定資産や家庭用の資産などを売った所得 |

| 一時所得 | クイズの賞金や満期保険金などの所得 |

事業所得も雑所得も、収入から必要経費を引いて計算できる点は同じです。税務署では、副業の収入が事業所得と雑所得のいずれに該当するか、実情に合わせて判断しています。

確定申告を忘れてしまうとどうなるか

確定申告の申告期間は、原則毎年2月16日から3月15日までとなっています。(2021年は例外的に4月15日まででした)

期日直前には税務署が混雑するため、日ごろから準備をしておいて申告期間になったら早めに申告をするのが望ましいでしょう。

確定申告を忘れてしまうとペナルティが課されます。申告を忘れたり期日を過ぎたりした場合は期限後申告となり、納めるべき税金に加えて「無申告加算税」がかかります。

無申告加算税は、2017年度以降の申告から、納付する税額のうち50万円までは10%の税率、50万円を超えた部分は15%の税率で計算します。

なお、税務署から指摘される前に期限後申告を自主的に行った場合は、無申告加算税は5%に軽減され、申告書を提出した日が税金の納付期限になります。

無申告加算税に加えて確定申告提出期限から納付日までの延滞税が必要です。また「期限内に納税を行わない」「振替納税で残高不足により振替ができない」といった場合も延滞税がかかるので注意が必要です。

ただし以下の場合は、期限後申告でも無申告加算税がかかりません。

- 確定申告の期限から1ヵ月までの間に自主的に申告を行った場合

- 納付することになっている税額全額を期限内に納付している場合

- 口座振替納付を行っている場合

- 期限後申告をした日の前日から5年前までの期間に、一度も無申告加算税や重加算税を課せられた経験がなく、期限内に申告する意思があったと認められた場合

副業の確定申告のやり方を順を追って解説!

それでは、確定申告のやり方を順を追って解説します。

合計の所得金額を洗い出す

確定申告の最初の手順として、申告書へ記入する前にまずは所得の種類を明らかにする必要があります。以下によくあるものの一部をまとめて掲載します。

| 所得の種類 | 概要 | 支払い者が提出する書類 | 注意事項 |

| 給与所得 | 飲食店やコンビニエンスストアなどでの勤務(アルバイトを含む) | 源泉徴収票 | 本業の所得と合算の上、記入 |

| 雑所得 |

|

支払調書 | 交通費など経費を差し引いた額を反映 |

| 事業所得 |

|

源泉徴収票

支払調書 |

|

| 不動産所得 | 不動産貸与、仲介など | 支払調書 | 貸与、売買など内容により支払調書の種類が異なる |

計算した結果が20万円を下回る場合は確定申告は不要です。また支払者によっては支払調書を送付しない場合もあります。雑所得などは経費の計上が可能なため、1年間で得た金額だけでなく、費やした金額と項目も把握しておきましょう。

書類を作成する

申告書に記入する所得金額を計算したのち、手続きに必要な書類を準備します。申告書には以下の2種類があるため、適切な方を選びましょう。

- 確定申告書A…給与所得や雑所得のみを申告する方が対象

- 確定申告書B…所得の種類を問わず利用が可能

A、Bいずれかの確定申告書の他に、申告者の個人情報を証明する書類や、収支の内訳がわかる物も必要です。

確定申告をする際に必要な書類を以下にまとめますので、参考の上、状況に適した書類を揃えて確定申告をしてください。

| 必要書類 | 備考 |

| 本人確認書類 | マイナンバーカードや運転免許証など |

| 青色申告決算書 | 青色申告者の場合 |

| 収支内訳書 | 白色申告者の場合 |

| 給与所得の源泉徴収票 | 本業・副業全て提出 |

| 各種控除に関する書類 | 医療費控除の明細書や社会保険料控除証明書など |

実際の確定申告の仕方

給与所得の場合

確定申告の実際のやり方を詳しく解説していきます。まず本業とは別にアルバイトやパートなどで給与所得を得ている方は、両方の給与所得を合算しましょう。

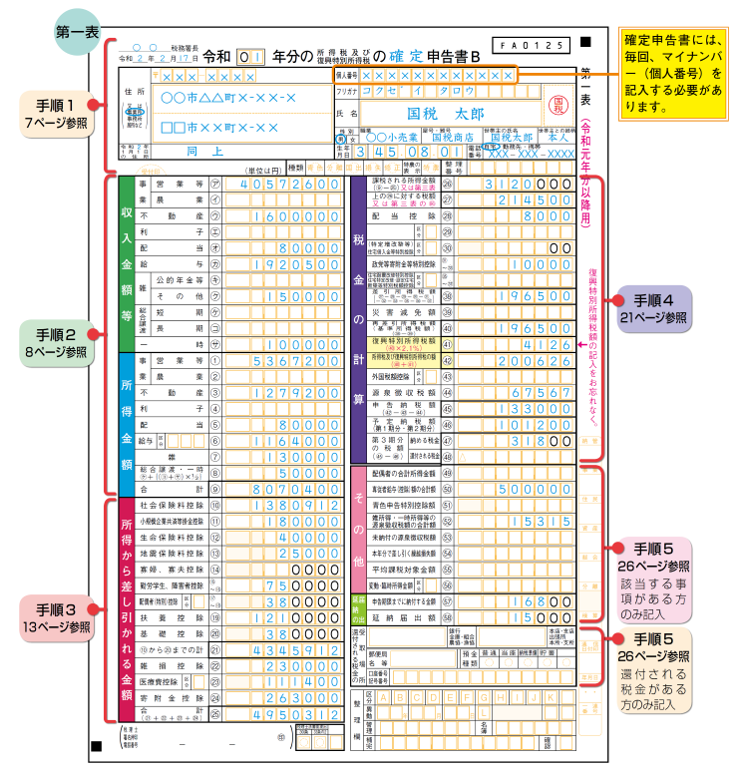

通常は確定申告書Aを使いますが、医療費控除などがある場合は確定申告書Bを用いて申告します。基本的な記入方法は雑所得と同じですが、項目を統一する点に注意が必要です。確定申告書には、A、Bいずれも第1表、第2表と呼ばれる記載箇所があります。(添付画像参照)

それぞれの表にて記入すべき箇所は以下の通りです。

第1表

- 「収入金額等」の給与欄に本業と副業の収入合計金額を記入

- 源泉徴収票の「給与所得控除後の金額」を所得金額の給与欄に記入

- 控除を利用できる場合は「所得から差し引かれる金額」に記入

- 「税金の計算」にある「課税される所得金額」などを計算・記入

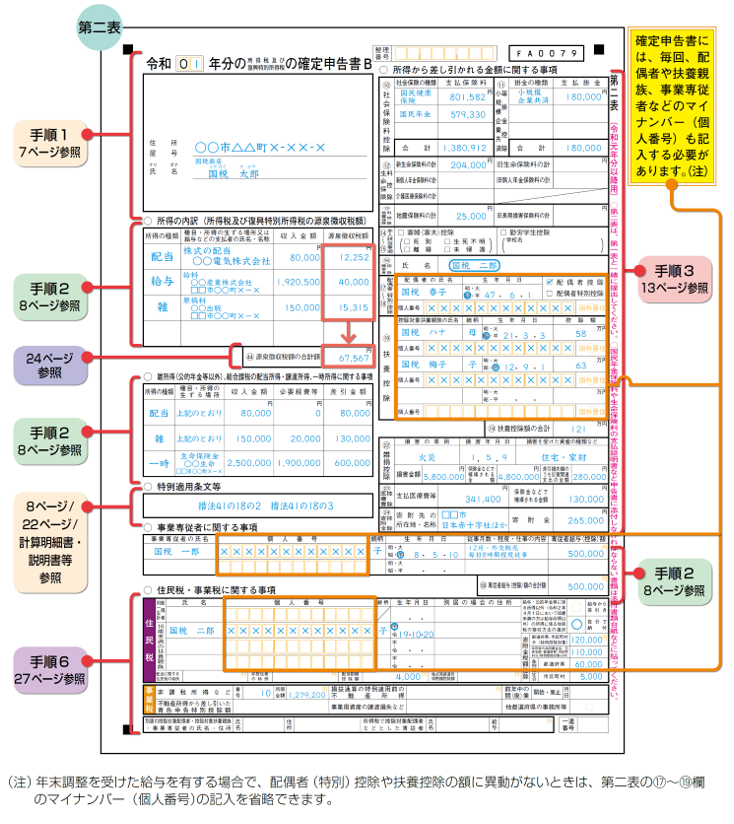

第2表

- 「所得の内訳」に本業と副業それぞれの収入金額を記入

- 「所得から差し引かれる金額に関する事項」を内容に応じて記入

雑所得の場合

副業の収入が雑所得に該当する場合は、確定申告書Aに必要事項を記入し、提出してください。ただし、年末調整の対象外となる控除(雑損控除など)がある方は確定申告書Bが適切です。

所得発生から受け取りまでの期間が長い場合は、反映するタイミングに注意してください。

例えば、2020年12月20日に発生した所得を2021年1月31日に受け取る場合、所得は2020年分の所得として計上します。

第1表

- 本業の収入金額を「収入金額等」の給与欄に記入

- 副業の収入金額を「雑」の項目に記入

- 「所得から差し引かれる金額」に該当する項目がある場合は記入

- 「税金の計算」に課税される所得金額などを記入

第2表

- 本業の源泉徴収票にある「支払金額」と「源泉徴収税額」を記入

- 副業の支払調書にある「支払金額」と「源泉徴収税額」を記入

- 雑所得の経費がある場合、「必要経費等」の項目に1年分の金額を記入

副業が会社にばれたくない人はどうすればいい?

確定申告をすると、原則として副業による所得に対する住民税額が本業の会社に通知されます。これはサラリーマンの場合、会社が従業員の住民税額納める特別徴収という形が原則として適用されているからです。

では副業していることが会社にばれたくない場合はどうすればいいのでしょうか。

副業が会社にばれないようにするには、確定申告書の第2表「住民税に関する事項」の欄の「自分で納付」という所に0をつけます。これにより、会社に通知が行くことはありません。

その代わり、副業分の住民税は当然自分で納める必要がありますので、税務署から副業による収入に関する住民税の納税通知書が郵送されたら、自分で納税手続きを行いましょう。

なお副業による収入がアルバイトやパートなど、会社からの「給与所得」の場合は、会社が従業員の住民税額を納める特別徴収でまとめられてしまうので、この場合には会社にばれてしまいます。

もし自分が本業で勤めている会社が副業禁止などの規定があった場合、ばれると罰則や最悪の場合解雇されることもあり得ます。安心・安全に副業をするために事前にしっかり確認しておくことをおすすめします。

会社にバレない方法を詳しく知りたい方は、こちらの記事も読んでみてください。

もう…店舗せどりやめませんか?

自宅に利益商品が届くので、あとは売るだけ!

「いとう社長卸サービス」を使えばわざわざ店舗に仕入れに行く必要はありません。

詳細は以下のLINE登録すると案内が流れます!

いとう社長卸の詳細はこちらから

↓↓↓

副業の確定申告のやり方のポイント

ここまでに副業の確定申告のやり方は解説しました。この章では、所得の種類に応じてポイントを解説していきます。

アフィリエイト所得の場合

アフィリエイトは、ブログサイトなど自分のホームページ内の記事で広告主の商品を宣伝し、そのページを見た人が実際に購入や契約に至った場合に、その成果に応じた報酬を貰うという方法の副業です。

アフィリエイトによる収入は、多い人では数十万円になることもあります。アフィリエイトの所得を確定申告する場合、申告区分は「雑所得」となります。

自宅でブログを更新してアフィリエイト収入を得ている場合、家賃を按分して経費に計上できるほか、書籍代・雑誌代、通信費、スマートフォン代なども経費として申請できる場合があるので、しっかり計上できるよう準備しておきましょう。

なおアフィリエイトにおいても、副業の所得が年間20万円以下の場合は確定申告は不要です。

同様に副業所得が年間20万円以下の会社員の場合でも、医療費控除などで確定申告を行う場合には、全ての所得を申請する必要があるため注意しましょう。

株取引の所得の場合

株取引の所得の場合は、申告すべきかどうかは1年間の株の取引を確認する必要があります。

基本的には、「源泉ありの特定口座を選択していて全て利益が出ている」というケース以外には、全て申告する必要があると考えておいた方が良いでしょう。

以下に利益が出た場合、損失が出た場合でそれぞれまとめます。なお、損失が出た場合は、口座の種類に関わらず確定申告をしましょう(NISAを除く)

| 口座の種類 | 確定申告の要否 |

| NISA口座 | 不要 |

| 特定口座(源泉あり)のみ、全ての口座で利益が発生 | 不要(だし他に収入がなく利益が38万円以下なら、還付を受けられるので申告しましょう) |

| 特定口座(源泉なし)のみ、一部の口座で損失 | 必要(還付を受けられる可能性あり) |

| 一般口座のみ | 必要 |

| 口座の種類が複数ある | 確定申告が必要(特定口座(源泉あり)で利益が出ていて他で損失があれば還付を受けられる可能性あり) |

- 特定口座(源泉あり)で利益が出ていれば還付を受けられます。

- 配当金と損益通算することが可能です。

- 損失は翌年に繰越せます。また前年も損失が出ている場合は、その損失も合わせて翌年に繰越せます。

FX取引の場合

FX取引の場合は原則として確定申告が必要です。FX取引で得た利益は「雑所得」となり、申告分離課税です。申告書は確定申告書Bと分離課税用の第3表を使用します。

分離課税とは、他の所得と合算せずに、特定の所得に対して別々の計算式で課税されることを言います。

分離課税の対象となるのは、以下の所得などがあたります。

- 配当所得

- 退職所得

- 不動産の譲渡所得

- 山林所得

- 先物取引の雑所得(FX取引を含む)

FXで利益が出た場合にかかる税金の税率は 20.315%(所得税15%・復興特別所得税0.315%・住民税5%)です。

総合課税では、利益が増えると税率が高くなりますが(累進課税)、FX取引は分離課税なので、どれほど利益が大きくなっても税率は変わりません。

FX取引で出た利益や損失は「損益通算」と言って全て合計または相殺することができます。その他アフィリエイトなどと同じく経費の計上が可能です。

副業の確定申告のやり方まとめ

今回は副業の確定申告のやり方について詳しく解説しました。基本的にサラリーマンなど会社勤めをしていて、副業で得た所得が年間20万円を超える場合は確定申告を行う必要があります。

会社に副業をしていることがばれないようにすることも可能ですが、その場合は住民税を自分で納税しなければなりません。

副業の種類によって申告方法や書類が異なるので、じっさいに確定申告する際にはご自身の副業と照らし合わせてこの記事を参考にしていただき、確定申告をしていただければ幸いです。

また、やむを得ない理由があれば期限延長申請もできます(審査があります)し、もし申告後に計算間違いなど申告内容の間違いに気が付いた場合や税額を実際よりも少なく申告していた場合は「修正申告」をすることもできます。

確定申告は一見複雑な部分もありますが、よく確認して丁寧に行えばそれほど難しいものではありません。提出期限に遅れないように、計画的に申告準備をすると同時に、納税も忘れずに行いましょう!

もう…店舗せどりやめませんか?

自宅に利益商品が届くので、あとは売るだけ!

「いとう社長卸サービス」を使えばわざわざ店舗に仕入れに行く必要はありません。

詳細は以下のLINE登録すると案内が流れます!

いとう社長卸の詳細はこちらから

↓↓↓

コメント