Warning: Undefined variable $kanren in /home/kazdon/kazdon.jp/public_html/wp-content/themes/swell_child/functions.php on line 587

Warning: Undefined variable $kanren in /home/kazdon/kazdon.jp/public_html/wp-content/themes/swell_child/functions.php on line 587

Warning: Undefined variable $kanren in /home/kazdon/kazdon.jp/public_html/wp-content/themes/swell_child/functions.php on line 587

せどりで消費税を支払わないとダメ?計算方法と備え方を解説

- せどりをしていると消費税を払わないといけないの?

- 消費税を支払うにも計算方法がわからない……

- 利益が減るのが不安……どうやって備えればいいの?

せどりをしているなかで、こんな不安を抱えてませんか?

2023年10月にインボイス制度が導入され、多くのせどらーが消費税を納税することになります。

消費税を支払うときに「利益がなくなった」「計算方法がわからない」といった状況にならないように事前に消費税への理解を深めておきましょう。

この記事では、

- せどりで消費税の支払いが必要なタイミング

- 消費税の計算方法

- 消費税を支払う前にするべき対策

を紹介します。ぜひ最後までお読みください。

消費税の支払いに不安を感じている方は要チェックです!

![]() いとう社長

いとう社長

せどりで消費税の支払いが必要なとき

消費税は、日本国内での商品やサービス販売のほぼすべてにかかる税金です。ただし、すべての事業者が消費税を納める必要はなく、以下の条件を満たしたときに支払いが必要です。

- 年間の課税売上が1000万円を超えたとき

- 課税事業者になったとき

年間の課税売上が1000万円を超えたとき

1年間の課税売上が1000万円を超えた事業者は個人・法人に関わらず、消費税を納めなければなりません。この消費税を納める事業者を「課税事業者」と呼びます。

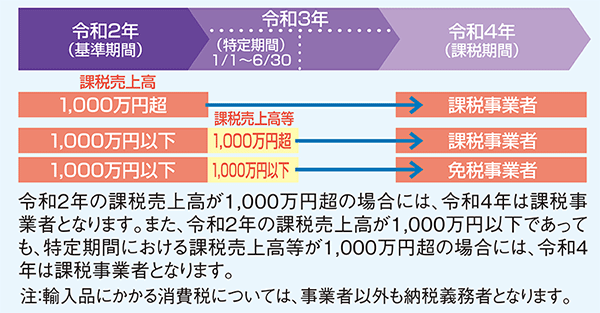

ただし、課税売上が1000万円を超えた年度から消費税が課税されるわけではなく、図のように翌々年度から課税されます。

たとえば2022年度に課税売上が1000万円を超えた場合は、2024年度に課税されるのです。

出典:国税庁

消費税の課税対象であるかは、2年前の課税売上で計算されます。そのため、新しく設立した法人の場合は、2年前に売り上げがないため、消費税の課税対象となりません。この消費税を支払わなくても良い期間があることが法人化の大きなメリットともいえます。

法人化をするべきタイミングや注意点を解説した記事がありますので、ぜひご覧ください!

課税事業者を選択したとき

個人事業主や法人は、届け出を行うことで課税事業者になることができます。

「わざわざ課税事業者になる人がいるの?」と考える方もいると思います。この原因には「インボイス制度」があります。インボイス制度とは、国が正確な消費税額を把握するために2023年10月から導入される制度です。

インボイス制度が導入され、課税事業者でない状態でせどりを続けていると、取引先から商品を仕入れられない可能性があります。インボイス制度がせどりに与える影響と対策を解説した記事がありますので、気になる方はぜひご覧ください!

せどりの消費税を計算する方法

納める消費税額を計算するには、以下の2種類の方法があります。

選択する計算方法によっては、納税額と労力が大きく異なるので、しっかり確認しておきましょう。

- 原則課税

- 簡易課税

原則課税

原則課税は「課税売上から求めた消費税額 ー 仕入れ時に支払った消費税額 = 納める消費税額」で計算します。

たとえば課税売上が2000万円の事業者が、仕入れ時に180万円の消費税を支払っていた場合は、以下の計算で納税額を求めます。

「(2000万円 × 10%) ー 180万円 = 20万円」

※軽減税率対象商品の場合は8%

つまり、課税売上に消費税率で求めた金額と、仕入れに支払った金額・自身で支払う消費税額の合計が同じ金額になるということです。

簡易課税

簡易課税は「課税売上から求めた消費税額 ー (課税売上から求めた消費税額 × みなし仕入率) = 納める消費税額」で計算します。

みなし仕入率は、事業者によって決められている消費税の控除割合です。せどりは第2種事業に該当するため、みなし仕入率は「80%」となります。

先ほどと同じ課税売上2000万円の事業者が、仕入れ時に180万円の消費税を支払っていた場合は以下の計算で納税額を求めます。

「(2000万円 × 10%) ー ((2000万円 × 10%) × 80%)= 40万円

この事業者は、仕入れ時に180万円分の消費税を支払っているので、合計220万円を納税していることになります。

一見、損しているように感じられますが、仕入れ時の消費税支払いが120万円だった場合の納税額は「160万円」となるため、納税額が少なるケースもあります。

原則課税と簡易課税のどちらが”得”かという話もありますが、扱っている商品の利益によって異なります。課税方法を選択する際は、税理士に相談してみましょう。

せどり事業者が消費税に備える方法

せどり事業者が消費税に備える方法は、以下の2つです。ポイントを押さえてしっかりと備えましょう。

- 利益率を上げる

- 税理士に依頼する

利益率を上げる

消費税は利益ではなく売り上げにかかるため、利益率を高めれば支払う税金より手元に残るお金が多くなります。消費税の負担が重いと感じる方は、利益率を意識して商品を仕入れましょう。

とはいえ、何から始めれば良いかわからないという方は、私のLINE公式を参考にしてみてください!初心者でも始めやすく、利益率の高い「セット本せどり」など、さまざまな方法をわかりやすく紹介しています!

もう…店舗せどりやめませんか?

自宅に利益商品が届くので、あとは売るだけ!

「いとう社長卸サービス」を使えばわざわざ店舗に仕入れに行く必要はありません。

詳細は以下のLINE登録すると案内が流れます!

いとう社長卸の詳細はこちらから

↓↓↓

税理士に依頼する

消費税の計算は複雑なので、領収書やレシートを集めるだけでも多くの時間が必要になります。そういったときは税理士に依頼しましょう。

消費税計算や確定申告に費やしていた時間を仕入れに回して、多くの売り上げと利益を出すことができれば、すぐに元が取れるはずです!

税理士に依頼するタイミングや押さえておきたいポイントを解説している記事があるので、ぜひご覧ください!

せどりの売り上げが大きくなると消費税の支払いが必要!事前の備えが大切

せどりの売り上げが1000万円を超えると消費税の支払いが必要です。

消費税を利益と考えていた方にとっては大きな負担となってしまいます。消費税が課税される前に支払うタイミングや計算方法を把握して事前に備えておきましょう。

私のLINE公式では利益を上げる方法だけでなく、私の「せどりノウハウ・経験」を惜しみなく配信しています。無料登録で有料級のプレゼントを3つお届けしているので、ぜひ登録ください!

もう…店舗せどりやめませんか?

自宅に利益商品が届くので、あとは売るだけ!

「いとう社長卸サービス」を使えばわざわざ店舗に仕入れに行く必要はありません。

詳細は以下のLINE登録すると案内が流れます!

いとう社長卸の詳細はこちらから

↓↓↓

コメント